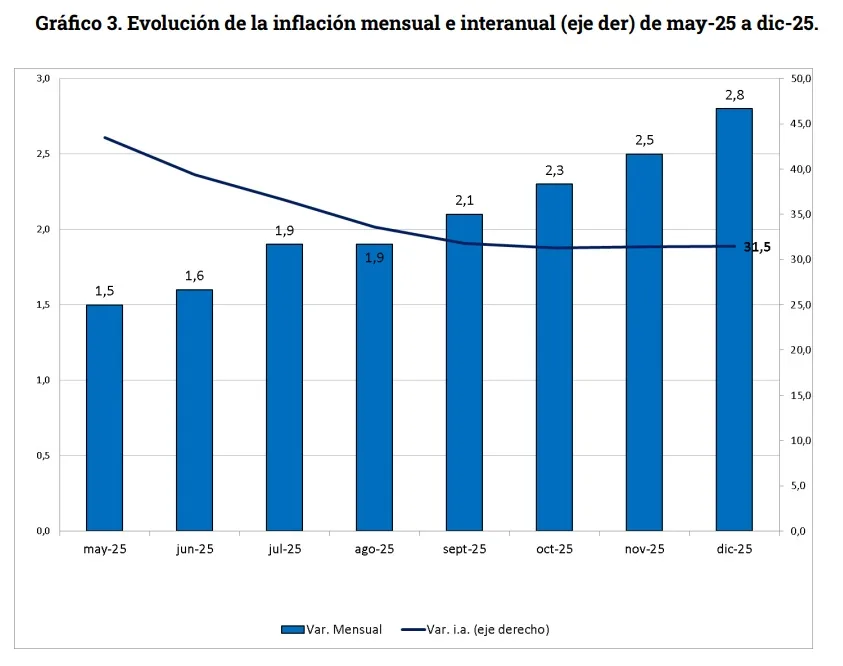

Transcurridos más de dos años del gobierno de Javier Milei la inflación frenó su desaceleración y se estabilizó en niveles que oscilan entre el 2% y 3% mensual, sin señales claras de una tendencia descendente duradera. La fuerte desaceleración inicial (tras el salto al 25,5% mensual luego de la devaluación de diciembre de 2023) respondió al uso simultáneo de las anclas cambiaria, fiscal, salarial y monetaria. Sin embargo, ese esquema resultó transitorio: hacia abril de 2024 la inflación dejó de descender y, tras el abandono del ancla cambiaria y su reemplazo por un sistema de bandas, retomó una dinámica ascendente.

En la actualidad, pese a la continuidad del ancla fiscal y salarial, la apreciación cambiaria y la apertura importadora, los precios no logran perforar el piso del 2%, configurando un nuevo equilibrio frágil y persistente. De hecho el dato de enero 2026 consolida un ascenso sostenido que se inició en mayo 2025. A esto se suma que la metodología alternativa para medir el IPC (finalmente no aplicada) otorgaba mayor peso a servicios y regulados, lo que sugiere que la inflación efectivamente enfrentada podría haber sido superior a la registrada.

Un informe reciente del Centro de Estudios Scalabrini Ortiz (Ceso) analiza el tema, reparando en el efecto de las primeras medidas de política económica (que incluyeron una devaluación de 118% en diciembre de 2023 y la implementación de las cuatro anclas mencionadas) logró inicialmente desacelerar los precios, pero esas herramientas perdieron eficacia con el paso del tiempo.

La secuencia inflacionaria en la era Milei

Luego de la mega devaluación de diciembre de 2023, que llevó a un aumento del IPC de ese mes del 25,5%, se registraron cinco meses con incrementos de precios peligrosamente altos, aunque con una reducción evidente, que coincidieron con la etapa de mayor ajuste fiscal y salarial, y con la mayor brecha entre el ritmo programado de devaluación (2% mensual) y la tasa de inflación.

Desde abril de 2024 hasta abril de 2025 se da un período en el que, con una cierta recuperación económica de por medio, la inflación dejó de descender de forma tan abrupta, con una recuperación salarial parcial en algunos sectores y con anclas nominales que ya no ejercían una presión a la baja tan efectiva. Como por ejemplo el ancla cambiaria que, dada la reducción de la brecha entre el aumento de los precios internos y externos respecto de los primeros cinco meses, ya no presionaba tanto como inicialmente

A partir de abril de 2025, con el acuerdo con el FMI y el abandono del ancla cambiaria mediante, comenzó a estancarse la recuperación económica, pero también el ajuste y, simultáneamente, a acelerarse la inflación. Ya abandonada el ancla monetaria-financiera, y en un contexto de alta volatilidad de tasas para el mercado financiero y real, las que mantuvieron a la inflación estabilizada en torno al 2% fueron el ancla fiscal (aunque de forma más leve) y la salarial, junto con la apreciación cambiaria y la apertura importadora que funcionaba como disciplinamiento a la formación de precios en el mercado interno.

De esta forma, la inflación interanual también frenó su caída en octubre del año anterior, a causa de una política errática del control de la inflación que ya no tenía fundamentos sólidos, dando por finalizado un ciclo de reducción gradual pero permanente del aumento de precios en nuestro país. En este contexto, desde Ceso advirtieron: “De cara al futuro, se vuelve materializable un escenario en el cual la inflación en nuestro país no logra perforar de manera persistente el piso del 2% mensual, aunque tampoco supere el 3%, debido a la persistencia de la apertura importadora, la apreciación cambiaria y, en menor medida, las anclas salarial y fiscal”.

De cuatro anclas a dos

Desde el inicio del gobierno libertario hasta la actualidad se produjeron diversos cambios en la forma de abordar la inflación en la Argentina. Quedó atrás la actuación relativamente coordinada de las cuatro anclas nominales contra la inflación –fiscal, salarial, cambiaria y monetaria-financiera– cuyo accionar conjunto se fue abandonando de manera paulatina, para pasar a la utilización de solo algunas de ellas y a la reactivación de otras de forma meramente momentánea.

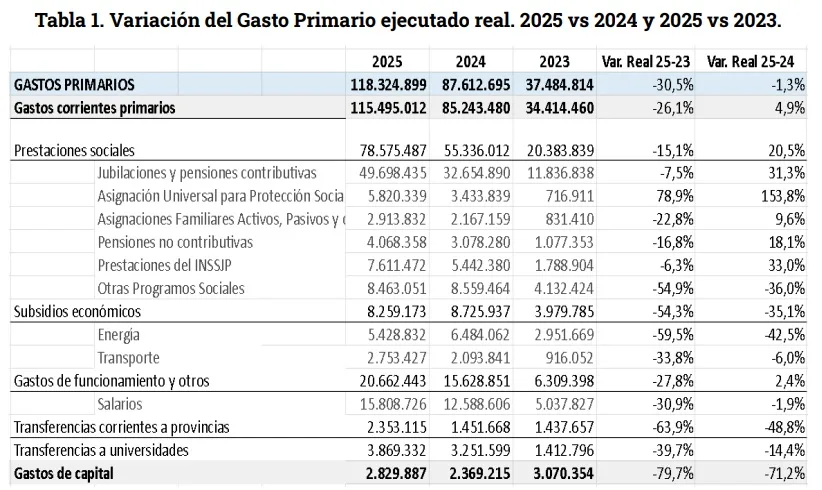

El ancla fiscal tiene como objetivo reducir las erogaciones del Estado nacional para disminuir la emisión monetaria y, simultáneamente, reducir el salario del sector público y actuar sobre el salario indirecto, enfriando de manera conjunta la demanda en la economía argentina. Este ajuste se explica fundamentalmente por el recorte en la obra pública, con una caída acumulada de 2025 respecto de 2023 del 79,7%, seguida por las transferencias a las provincias (-64%), los subsidios económicos (-54,2%), las transferencias a universidades (-40%) y los salarios del sector público (-30%), todo en términos reales.

Sin embargo, al analizar el ajuste del gasto ejecutado en 2025 respecto de 2023 y de enero de 2024 frente a enero de 2023 —que reflejan el ajuste inicial del gasto público— se observa que las erogaciones del Estado nacional no mantienen su caída real en la misma magnitud. En términos reales, el gasto primario de 2025 respecto de 2024 cayó apenas un 1,3%, mientras que el gasto primario corriente registró un aumento del 4,9%, explicado principalmente por un incremento de las prestaciones sociales del 20,5%, contrapesado por una caída de los subsidios económicos y de las transferencias a provincias y universidades del 48,8% y del 14,4%, respectivamente.

Simultáneamente, el ajuste en la obra pública continuó, ya que el gasto de capital cayó en 2025 respecto de 2024 un 71,2% en términos reales. El análisis de este ajuste persistente en la obra pública es clave para entender la modalidad en la que continúa actuando el ancla fiscal, dado que la obra pública funciona como un dinamizador de distintos sectores de la economía a través de su efecto multiplicador, por lo que su paralización no tiene impacto únicamente sobre el empleo y los salarios del sector, sino también sobre los sectores asociados.

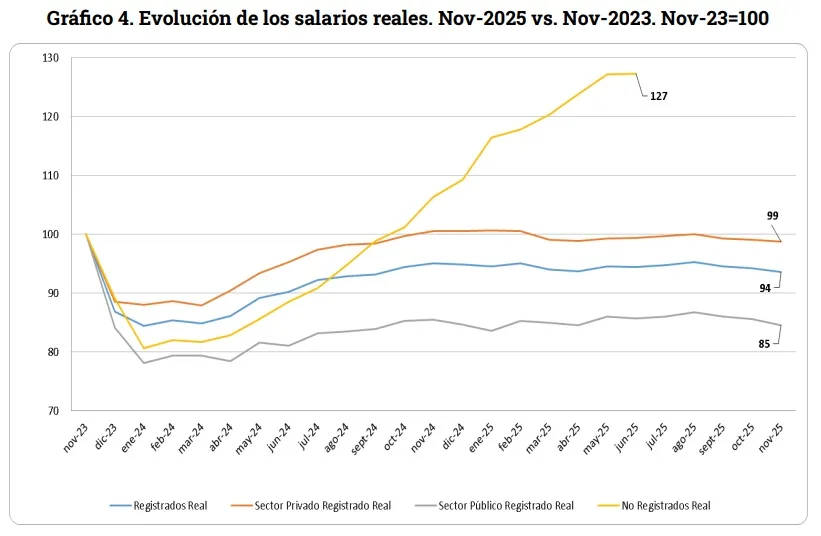

De acuerdo al informe de Ceso, el análisis previo debe abordarse de manera conjunta con el ancla salarial, dada la ya mencionada acción directa del Estado nacional sobre los trabajadores públicos, los jubilados, el salario indirecto de todos los trabajadores y el disciplinamiento que la reducción salarial en el sector público impone sobre el resto de la economía. En línea con el ancla fiscal, el ancla salarial busca reducir los niveles de demanda en una economía que, según el análisis ortodoxo, al no poder acompañar ese aumento de la demanda con una oferta de igual o mayor magnitud, deriva mecánicamente en incrementos de precios.

El ancla salarial continúa operando, aunque de una forma que requiere ser desagregada, ya que su accionar principal se concentra en los salarios del sector público, sobre los cuales el Estado nacional tiene mayor capacidad de intervención. Sólo los trabajadores del sector no registrado lograron un aumento de su poder adquisitivo desde el inicio del nuevo gobierno; no obstante, este incremento debe analizarse con cautela debido a cuestiones metodológicas que afectan la medición.

Estas dos primeras anclas, con sus vicisitudes y particularidades, aún persisten y constituyen uno de los fundamentos por los cuales la inflación, si bien no perfora de manera definitiva el piso del 2%, tampoco registra nuevas escaladas significativas.

La adopción de un ancla cambiaria fue una de las primeras medidas económicas del gobierno, luego de la devaluación del 118 % en diciembre de 2023. Se adoptó una estrategia de microdevaluaciones diarias que implicó un ritmo de aumento del tipo de cambio cercano al 2 % mensual hasta febrero de 2025, cuando se redujo al 1 %. En ambos casos, la tasa de depreciación se ubicó sistemáticamente por debajo de la inflación (fundamentalmente al inicio del gobierno, generando un efecto aún mayor), lo que dio lugar a un proceso de apreciación cambiaria que mantuvo bajo tensión las cuentas externas por la vía real.

El objetivo de esta ancla fue contener el traslado a precios del encarecimiento de los bienes y servicios importados y, por esa vía, moderar la formación de precios internos. De manera complementaria, el abaratamiento relativo y el aumento de la oferta de bienes importados, producto de la apertura comercial, operaron como un mecanismo de disciplinamiento de precios en el mercado interno.

Con estos efectos conjuntos, el ancla cambiaria contribuyó a que la inflación descendiera desde el 25,5 % mensual registrado al inicio del gobierno hasta el 2,8 % en abril de 2025. Su abandono —en el marco del acuerdo con el FMI— coincidió con un repunte posterior de la inflación.

Así, en abril de 2025 se pasó a un esquema de bandas de flotación del tipo de cambio, con un ensanchamiento progresivo destinado a habilitar una mayor volatilidad cambiaria. Si bien este cambio implicó, en términos formales, el abandono del tipo de cambio como ancla, el gobierno continuó interviniendo a través del Tesoro y del mercado de futuros y paralelos, en ocasiones sin comunicación explícita y mediante mecanismos menos transparentes que el crawling peg previamente declamado.

Aún manteniéndose la apreciación cambiaria, el sistema de bandas parece menos efectivo que las devaluaciones pre-anunciadas para estabilizar precios. En una economía en donde la inercia y los mecanismos de indexación están tan aceitados, la excesiva volatilidad del dólar puede generar que la inflación se exacerbe. El aumento de precios se acelera cada vez que el dólar se acerca a la banda superior, pero los precios no bajan cuando pasa lo contrario, producto de la rigidez de precios a la baja”.

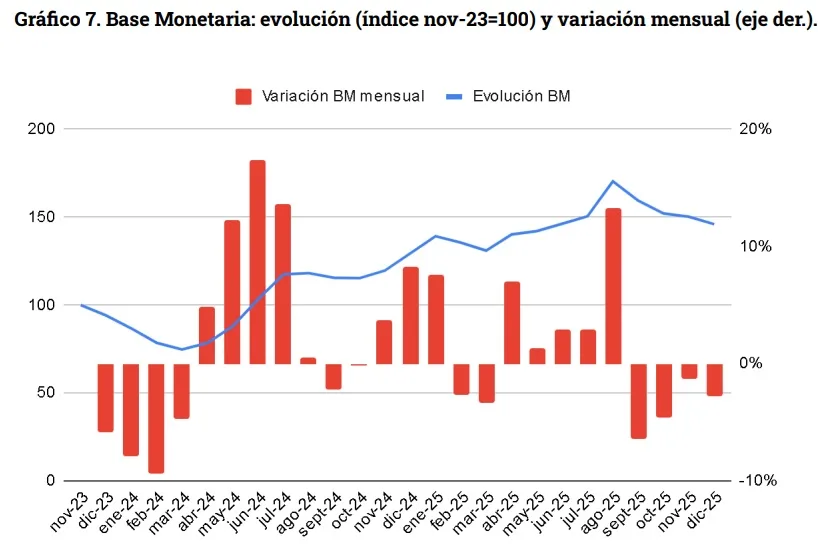

Por último, desde Ceso se refirieron al ancla monetaria-financiera, como “poco ortodoxa y finalmente abandonada”. Su implementación se basó en una tasa de interés que, hasta septiembre de 2024, se ubicó sistemáticamente por debajo de la inflación, lo que provocó una licuación del stock de pesos de la economía. Este esquema, junto con la reducción de la emisión en términos reales, derivó en un proceso de desmonetización real que contribuyó a la estabilidad cambiaria inicial, pero que luego se fue abandonando a medida que la economía se reactivó y se abandonaron las restricciones a la compra de dólares.

La estrategia partía del supuesto de que la contracción de la emisión monetaria contribuiría a reducir la inflación presente y futura. Sin embargo, el manejo de estas variables fue errático: la tasa de interés se mantuvo en algunos períodos por debajo de la inflación hasta septiembre de 2024 y, posteriormente, osciló entre ubicarse por encima (en parte para evitar una huida de pesos hacia el dólar en la antesala de las elecciones de octubre de 2025 y ya abandonado el cepo) y por debajo de la misma.

Mientras tanto, la contención de la emisión monetaria solo se sostuvo hasta marzo de 2024, contribuyendo a la estabilidad cambiaria esencial para la reducción de los niveles más elevados de inflación. A partir de entonces, la economía comenzó a remonetizarse de manera casi constante hasta agosto de 2025. Desde ese mes se inició una nueva fase de contracción de la base monetaria, que convivió con un suave rebrote inflacionario.

Con este panorama, desde Ceso concluyeron: “Así, el proceso de desinflación se encuentra estancado como resultado del paulatino abandono y/o la reformulación de las anclas que habían permitido la desaceleración inicial. Sin anclas nominales firmes y coordinadas, la inflación dejó de descender y tiende a estabilizarse en niveles elevados, incluso superiores a los registrados en los últimos años del segundo gobierno de Cristina Fernández de Kirchner. Esto confirma que resulta más sencillo reducir la inflación desde niveles muy altos a intermedios que erradicarla por completo”