El empleo registrado en la Argentina continúa en retroceso y ya ni siquiera los sectores que lideran la recuperación de la actividad logran sostener puestos de trabajo. Según los últimos datos oficiales, en la comparación entre diciembre de 2025 y diciembre de 2024 incluso ramas dinámicas como la agricultura, la intermediación financiera, el petróleo y la minería redujeron su dotación de personal. El deterioro laboral se profundiza desde el inicio del gobierno de Javier Milei: desde su asunción se pierde en promedio un empleo formal cada tres minutos, en un contexto de apertura importadora, caída del consumo y reconfiguración del entramado productivo.

Los datos se desprenden del último informe del Mirador de la Actividad el Trabajo y la Economía (Mate), en el que también analizaron las consecuencias inmediatas de la sangría laboral y una de ellas tiene que ver con un nivel récord de cuentapropistas. También desde hace meses hay advertencias sobre el nivel de endeudamiento y morosidad familiar, que se multiplicó por cuatro durante el año pasado ante las dificultades que tienen las personas de hacer frente a sus deudas debido a la pérdida de empleo y de poder adquisitivo.

Las estadísticas oficiales (sobre las que armé el informe Mate) muestran que la economía argentina exhibe signos de crecimiento impulsados principalmente por el avance de la actividad financiera, la minería, el petróleo y el agro. Se trata de los sectores que hoy traccionan los indicadores de actividad y concentran buena parte de las expectativas de expansión en el actual modelo económico.

Sin embargo, detrás de ese dinamismo aparece una paradoja cada vez más evidente: a pesar de su acelerado crecimiento, estas actividades están expulsando mano de obra a un ritmo significativo. Es decir, los sectores que hoy sostienen la recuperación económica lo hacen con cada vez menos trabajadores, lo que profundiza la desconexión entre la mejora de algunos indicadores macro y la evolución del empleo registrado.

Desde la asunción de Javier Milei, la caída del empleo registrado se convirtió en una tendencia persistente. El deterioro solo mostró una pausa hacia fines de 2024, pero durante todo 2025 la pérdida de puestos laborales volvió a instalarse como una constante dentro del mercado de trabajo formal.

En términos acumulados, desde el inicio de la actual gestión se destruyeron 323.000 empleos formales. La magnitud del retroceso se refleja en la velocidad con la que se produce: equivale a 443 puestos de trabajo perdidos por día de gobierno o, visto en otra escala, a un empleo formal que desaparece cada tres minutos.

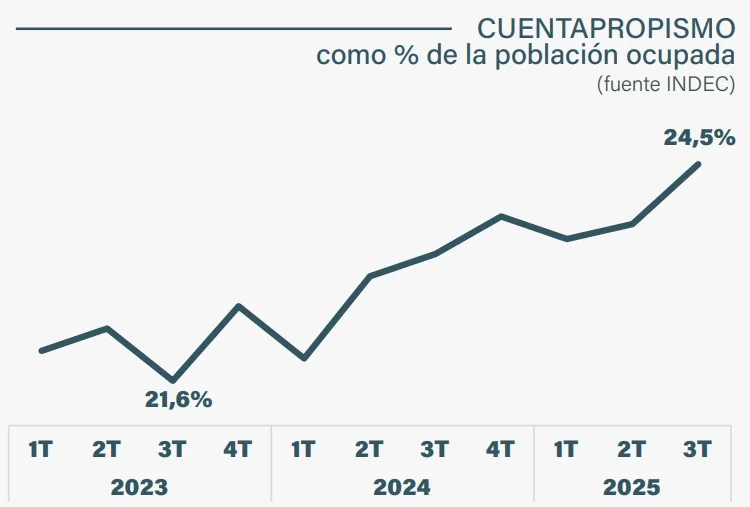

Frente a la caída del empleo formal, una porción creciente de la población comenzó a refugiarse en otras formas de inserción laboral. En ese contexto, el cuentapropismo alcanzó su mayor nivel histórico dentro de la estructura ocupacional. Antes de la asunción de Javier Milei, los trabajadores por cuenta propia representaban el 21,6% de los ocupados, pero esa proporción trepó al 24,5%, un salto inédito para una variable que suele moverse con gran rigidez. El dato refleja cómo, ante la falta de puestos asalariados, cada vez más personas recurren a estrategias laborales individuales y de mayor precariedad para sostener sus ingresos.

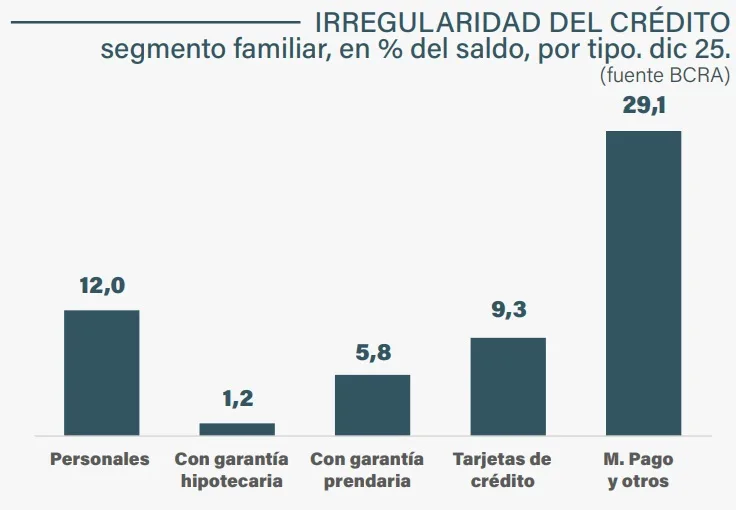

En paralelo al deterioro del mercado laboral y la pérdida de poder adquisitivo, comienza a encenderse una señal de alerta en el frente financiero de los hogares. Durante 2025 la morosidad del endeudamiento familiar se disparó: la proporción de deuda que no puede pagarse a término se multiplicó por cuatro.

El problema se vuelve especialmente crítico en los créditos de acceso más fácil (como los ofrecidos por billeteras virtuales y fintech), donde el 29% de las obligaciones, entre ellas las contraídas con Mercado Pago, ya no se está pagando en tiempo y forma. El dato refleja el creciente estrés financiero de las familias en un contexto de empleo en retroceso e ingresos debilitados.

El saldo de los créditos en condición irregular pasó de 1,6 a 7,6 billones de pesos en 2025. Al final del gobierno de Macri se había producido un problema de magnitud relativamente similar, pero en aquella ocasión la morosidad vino del lado de las empresas. Ahora son las familias las que no pueden pagar su deuda.

Las tasas de interés reales (descontada la inflación) por préstamos personales y tarjetas de crédito están por encima del 4% mensual desde hace 9 meses, mientras que la tasa real que pagan las entidades por los depósitos a plazo fijo volvió a ser negativa. Nunca fue tan amplia esta brecha.