Bioceres, la empresa nacida en Rosario que armó un grupo ahora reestructurado, pasó de ser uno de los pocos unicornios nacionales a una crisis extrema. Bioceres Crop Solutions (BIOX), la biotech que concentró el desarrollo de semillas resistentes a la sequía como la del trigo HB4 y cotiza en el Nasdaq, sufrió un derrumbe del 90% en las acciones negociadas en Wall Street. Tras alcanzar los 6,55 dólares en febrero del año pasado, hoy valen alrededor de 0,84. El desplome se aceleró en enero último: un 40% en apenas un mes. El cimbronazo se sintió en la ciudad madre del conglomerado: la Bolsa de Comercio de Rosario vendió sus acciones de BIOX, y aunque en dinero el desprendimiento no es significativo, lo es en términos simbólicos. Por si faltara algo, tras la feria judicial Bioceres SA enfrentó un pedido de embargo de cuentas bancarias solicitado por una sociedad offshore, por una deuda, y ciuatro entidades financieras contestaron que solo había fondos por alrededor de 500 mil pesos contra un reclamo de más de 100 mil dólares.

Tras la debacle de BIOX en Wall Street, la Bolsa de Rosario se desprendió de las acciones que había comprado como una señal de acompañamiento a la primera empresa rosarina que cotizaba en el Nasdaq, la bolsa electrónica de Estados Unidos que alberga a las mayores firmas de tecnología, informática, biotecnología y telecomunicaciones.

No obstante, el grupo Bioceres SA insiste en que a esta altura no comparte negocios ni vínculos financieros con Biox. Pese a ese intento de despegue de la tecnológica caída en desgracia, la empresa madre original no está a flote: atraviesa un concurso de acreedores y un pedido de quiebra que podría recaer en el juzgado civil y comercial número 6 de Rosario. Un complejo panorama que, además, podrá recalar también en la Justicia penal.

Sin fondos en Argentina

El 5 de diciembre pasado, la sociedad off shore Draco Latam Spc Ltd, registrada en las Islas Vírgenes Británicas, hizo una presentación judicial contra Bioceres para activar el cobro de un pagaré librado por la empresa argentina por 106.417 dólares que había vencido el 9 de julio anterior.

El apoderado de Draco I Latam solicitó en el Juzgado Comercial 29 un embargo sobre saldos de la cuentas bancarias de Bioceres en las entidades Santander, BBVA, Mariva y Supervielle.

Dos semanas después de esa presentación, el juez subrogante Federico Alberto Guerri libró un mandamiento para solicitar a Bioceres el pago del capital reclamado más otro 30% en concepto de intereses y costas.

Sin embargo, los bancos Supervielle y Mariva le contestaron al magistrado que las cuentas de Bioceres en esas entidades estaban en cero. Santander informó que apenas podía retener 812 pesos y 34 dólares. Y el BBVA, que podía inmovilizar 498.040 pesos. Nada en comparación con lo reclamado.

Además, el Santander es el banco más afectado en el concurso de Bioceres, con una deuda de 7.151 millones de pesos en categoría 3 (“con problemas”).

En el Mercado de Valores (MAV), Bioceres tiene pagarés bursátiles con vencimiento entre febrero y julio de 2026 por un monto total de 1.592 millones de pesos. Y a todo eso, se suman las deudas con inversores y el pasivo comercial.

Una trama de reconfiguración compleja y oscura

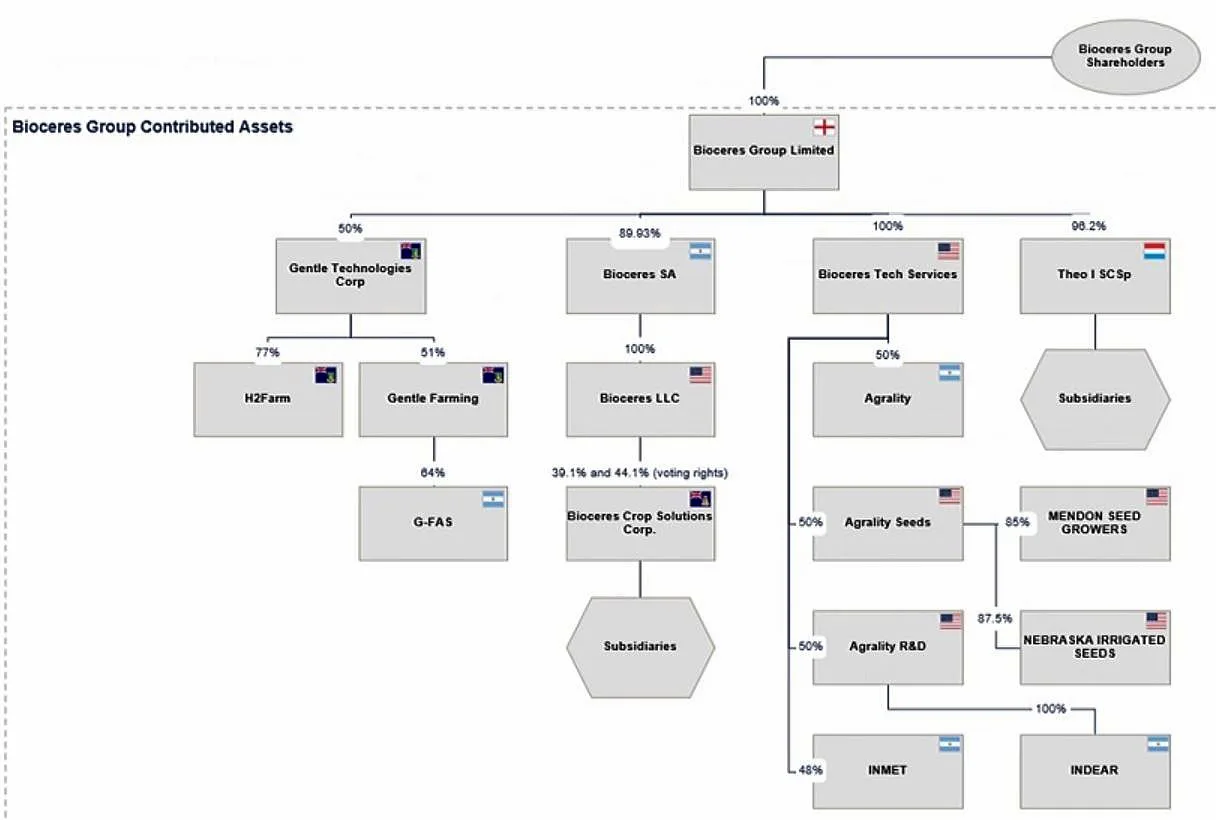

La estructura accionaria del grupo Bioceres, y su relación con BIOX, atravesó cambios radicales en los últimos dos años. Del original grupo liderado por unos 300 productores argentinos pasó a ser un entramado global con un marcado desacople entre la operación local y la internacional.

Originalmente, Bioceres SA, creada en Rosario en 2001, era la dueña de todas las unidades de negocios. En 2019, se crea BIOX a través de una fusión con el SPAC Union Acquisition Corp, lo que permitió su histórica salida al Nasdaq manteniendo la firma madre el control accionario mayoritario.

Un año después, BIOX adquierió Marrone Bio Innovations (Pro Farm Group) mediante un intercambio de acciones. Y eso diluyó la participación de la casa matriz nacida en Rosario. A la par, consolidó a BIOX como el brazo operativo global del conglomerado, dueño de Rizobacter y la tecnología HB4 de trigo transgénico resistente a la sequía.

A mediados de 2025, se produjo una fractura legal y financiera entre la entidad argentina y la que cotiza en Nueva York. En ese entonces, Bioceres SA arrancó con graves problemas: incumplió pagos de pagarés bursátiles en el mercado argentino por entre 36 y 40 millones de dólares. Y para proteger los activos internacionales, se aceleró una reestructuración por la que BIOX comenzó a operar de forma independiente.

Bioceres SA pasó a ser considerada una «sociedad residual» con una participación minoritaria de poco más del 15% a finales de 2025. Y perdió el control del directorio. Las sospechas apuntan a que los cambios fueron una reingeniería para esconder o transferir pasivos entre las sociedades.

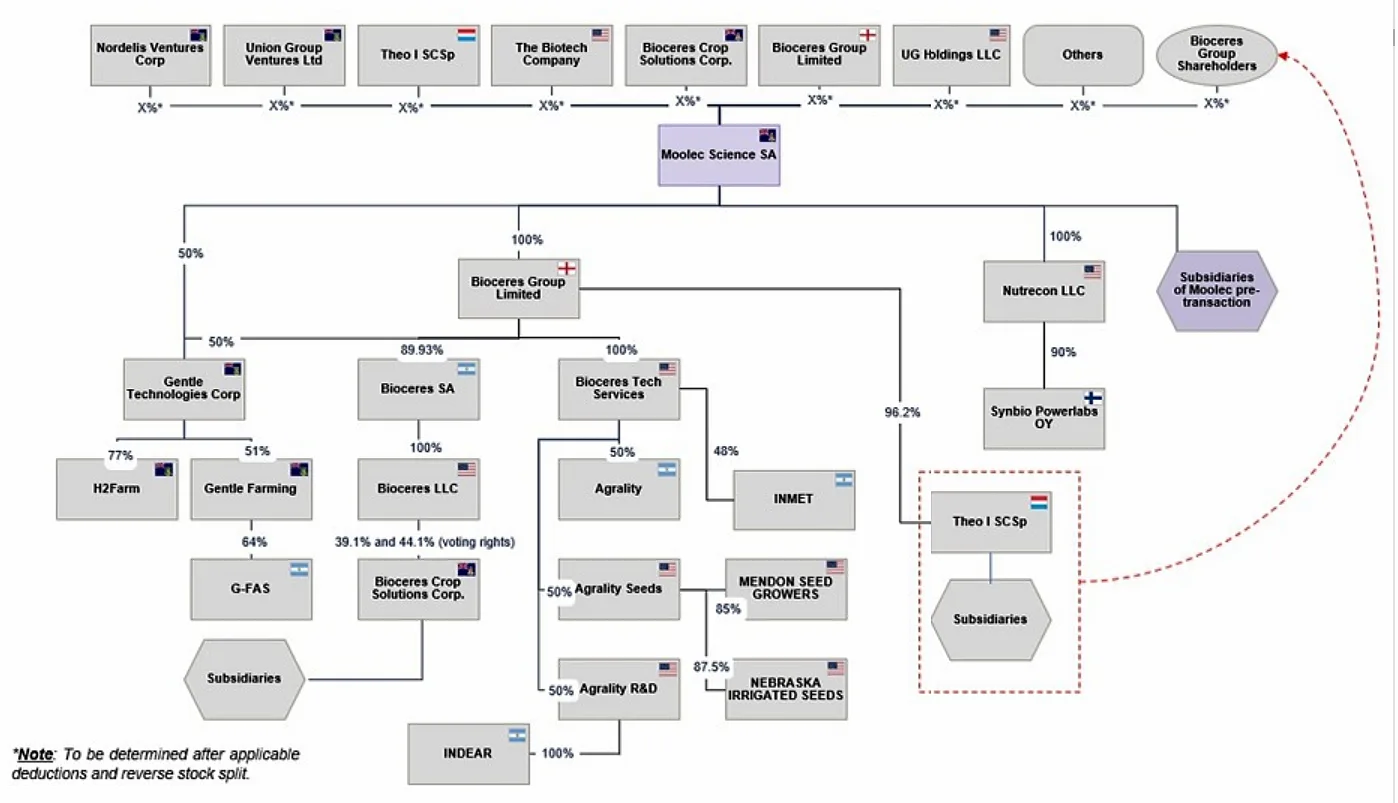

Y después llegó lo más oscuro de las transformaciones: la creación de Moolec Science (MLEC), que nació como un desprendimiento de Bioceres enfocado en «molecular farming», que es la utilización de plantas modificadas genéticamente para producir proteínas, compuestos químicos y fármacos como vacunas o anticuerpos.

El nuevo sello absorbió a Bioceres Group Limited, un holding radicado en el «paraíso» fiscal de las Islas Caimán creado para controlar los activos más valiosos del grupo.

Tras esta fusión, Moolec se convirtió en la «empresa madre» de un ecosistema que ahora integra las capacidades de Rizobacter, ProFarm y la tecnología HB4.

El control operativo se desplazó. Federico Trucco, uno de los fundadores de la firma madre, continuó como CEO de BIOX, pero el directorio de la compañía incorporó a inversores institucionales como Noah Kolatch (Jasper Lake LLC) y Scott Crocco (ex CFO de Air Products), desplazando a los directores históricos vinculados a la entidad argentina.

Camino a la quiebra de la empresa local

El proceso se inició formalmente en enero último, tras el fracaso de las negociaciones extrajudiciales para reestructurar deuda de corto plazo.

El problema no fue la falta de tecnología, sino el descalce financiero. Bioceres SA tomó deuda en el mercado local para financiar la expansión de la tecnología HB4, pero la sequía persistente en ciclos anteriores y la imposibilidad de girar dividendos desde sus subsidiarias externas por las regulaciones cambiarias terminaron por asfixiar el flujo de caja.

La deuda verificada asciende a aproximadamente 45 millones de dólares. Los principales acreedores son bancos privados locales, fondos comunes de inversión que tenían sus pagarés bursátiles y un remanente de proveedores de insumos.

El punto legal clave es que BIOX, tras las reestructuraciones, ya no es responsable solidaria por las deudas de la entidad argentina. Los abogados del grupo lograron demostrar que los activos tecnológicos y las patentes globales pertenecen a vehículos legales radicados fuera del país (principalmente bajo el paraguas de Moolec y Bioceres Group Ltd. en Caimán).

La Justicia dictó la inhibición general de bienes de la firma local, pero el brazo operativo, Rizobacter, sigue produciendo mediante un esquema de «fideicomisos de garantía» que le permite operar por fuera del concurso para no frenar la campaña agrícola 2026.

Al cabo de lasa reconfiguraciones societarias, la ex empresa madre argentina Bioceres SA está a un paso de la quiebra, en la búsqueda de una quita de deuda, mientras que BIOX, ahora una firma global, lucha por recomponerse en Wall Street bajo el argumento de que dejó de ser una empresa argentina aun cuando sus laboratorios principales sigan instalados en Rosario.