Los constantes aumentos en insumos para la industria, que atraviesa toda la cadena de valor hasta llegar a los consumidores, es uno de los factores determinantes en el nivel de inflación que soporta Argentina. Este fenómeno se da a partir de una estructura productiva fuertemente condicionada por la incidencia de grandes empresas monopólicas y oligopólicas que están en inicio de las principales cadenas de valor.

Un informe elaborado por la Asociación de Pequeñas y Medianas Empresas (Apyme) expuso cómo se compone el mercado proveedor más concentrado y de qué manera repercuten los constantes incrementos mayoristas en el sector productivo local.

A su vez, señalaron que esto se da en medio de un contexto de constante pérdida de poder adquisitivo en la población, por lo cual se da un escenario en el que deben absorber los elevados costos para evitar seguir cargando sobre los consumidores, o bien trasladar a precios y profundizar el golpe sobre la demanda.

“Esta inflación parte de una estructura productiva fuertemente condicionada por la incidencia de grandes empresas monopólicas y oligopólicas que están en el inicio de las principales cadenas de valor. Estas empresas no sólo obtienen una fenomenal concentración de los mercados, sino que además están fuertemente extranjerizadas, con lo cual se independizan de los condicionantes locales y tienen un poder determinante en la fijación de precios”, explicaron desde Apyme.

Para exponer esta situación, elaboraron un gráfico que muestra el entramado societario de las empresas siderúrgicas, una industria vital para la provisión y el desarrollo de diversos rubros de la economía local como la Construcción, la Industria Automotriz y el Transporte, Maquinarias y Equipos, Electrodomésticos, Maquinaria agrícola y la Industria Petrolera.

El caso de Techint resulta emblemático. Tenaris tiene seis empresas y Siderca, 23, en todo América Latina y también en Europa y Países de Este. Por su parte, Tecpetrol, que es la gran explotadora de Vaca Muerta, controla tres empresas. Pero la empresa que controla la mayor parte del capital de todas estas empresas está en Luxemburgo, y el control es en última instancia de Roca y Asociados, que tiene sede en Holanda.

Por su parte, la chapa laminada en caliente es producida por una sola empresa de Techint, en un 84%. La chapa laminada en frío también es producida por empresas de Techint, Tenaris y Siderca. Los “no planos” tienen cuatro empresas: Acindar, Aceros Bragado, Zapla y Cipar Gerdau, que es brasileña. Y en Aluminio, el 100% es de Aluar.

Como agravante, además de estar constituidos por unas pocas o una sola empresa que concentran la mayor proporción del mercado, esas empresas son extranjeras. Esto se ve claramente en la cadena de valor de la siderurgia. Siderar, que hoy es Tenaris, Siderca es hoy Ternium, también Techint. En estas cadenas de valor el precio de estos productos es determinante para la competitividad en el mercado interno de estas industrias

En el rubro alimentación, se da una tendencia similar. Dos empresas concentran el 80% del mercado del aceite de maíz; en Cerveza dos empresas se reparten casi el 100%: la ex Quilmes, que hoy es una empresa holandesa, y la chilena CUU. En Galletitas, Arcor y Kraft concentran más del 70 %. En el comercio minorista, los hipermercados abarcan el 81%.

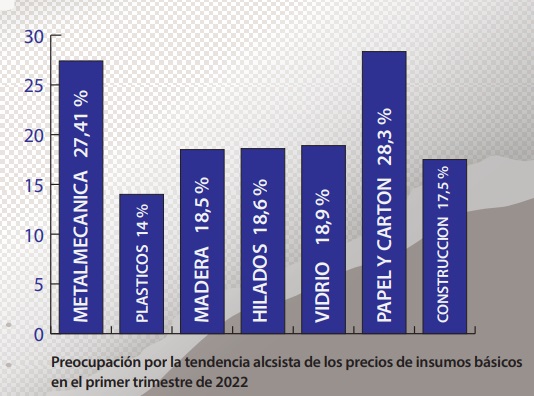

Incrementos en insumos

Desde Apyme consultaron a unas 100 empresas industriales de distintos lugares del país a través de las Delegaciones de la entidad en CABA, Buenos Aires zona metropolitana, Mar del Plata, Bahía Blanca, Paraná, Rosario, Córdoba, Mendoza y Entre Ríos. En todos los casos conformaron una muestra de las subas de precios a través de la consulta sobre lo ocurrido durante 2021, y luego sobre los incrementos en el primer trimestre de 2022.

Tomaron un solo rubro de insumos principales por empresa, habida cuenta que muchas de ellas utilizan productos originados en otros rubros, precisamente por el carácter “difundido” de estos insumos. Una empresa del rubro metalmecánica puede necesitar cartones de embalaje, así como una empresa transformadora del plástico provee a otra que necesita envases.

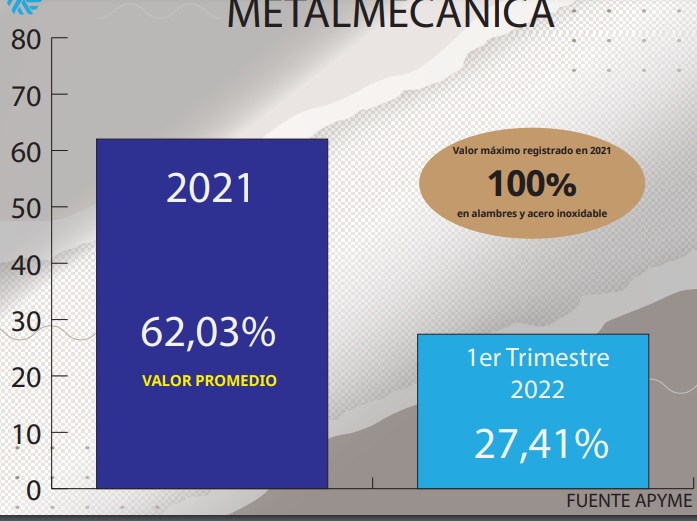

Para todos estos casos pusieron la lupa sobre el comportamiento de los precios durante el año pasado. Al analizar los dos que más aumentaron durante el primer trimestre, expusieron que los aumentos cargan con un arrastre importante desde el año pasado.

Ante estos datos, desde Apyme destacaron: “Lo primero que se observa es que más allá de las variaciones relativas de precios en los distintos rubros de insumos, la constante es que en el año 2021 hubo aumentos sostenidos, para acelerar el ritmo de incrementos en 2022 según una dinámica que debe indagarse, mezcla de la llamada “inercia” con las expectativas inflacionarias generadas por los mismos actores que intervienen en la formación de los precios”.

Si bien reconocieron que, en principio la pandemia, luego los aumentos de tarifas y por último la guerra entre Rusia y Ucrania, pudieron incidir en la evolución de los precios, no son suficiente respaldo para los constantes y generalizados aumentos que se dieron en materias primas.

“Lo que está pesando mayormente en el actual contexto se relaciona en gran medida con los constantes incrementos de precios derivados de aumentos en insumos para la industria que atraviesan todas las cadenas de valor hasta llegar a los consumidores finales, fenómeno que resulta “invisible” para el conjunto de la población pero impacta en todos los sectores, e inevitablemente, en la demanda doméstica”, concluyeron.