El sistema previsional encontró su estabilidad en simultáneo a etapas en las que se dio un crecimiento del trabajo registrado y el consecuente mejora de aportes y contribuciones. La evolución histórica expuso las dificultades que tienen los argentinos, pero sobre todo las argentinas para reunir la cantidad de aportes necesarios

Esta semana el gobierno nacional prorrogó la moratoria previsional que tiene vigencia desde 2014 y otra vez volvió a ponerse en discusión la sustentabilidad fiscal de la medida. Los datos exponen que la iniciativa pretende reparar a un sector de la sociedad que por distintos motivos no reúne la cantidad de años de aportes necesarios para acceder a una jubilación, pero en paralelo a su implementación debe ir acompañada de la generación de empleo genuino que financie la caja previsional a través de aportes y contribuciones.

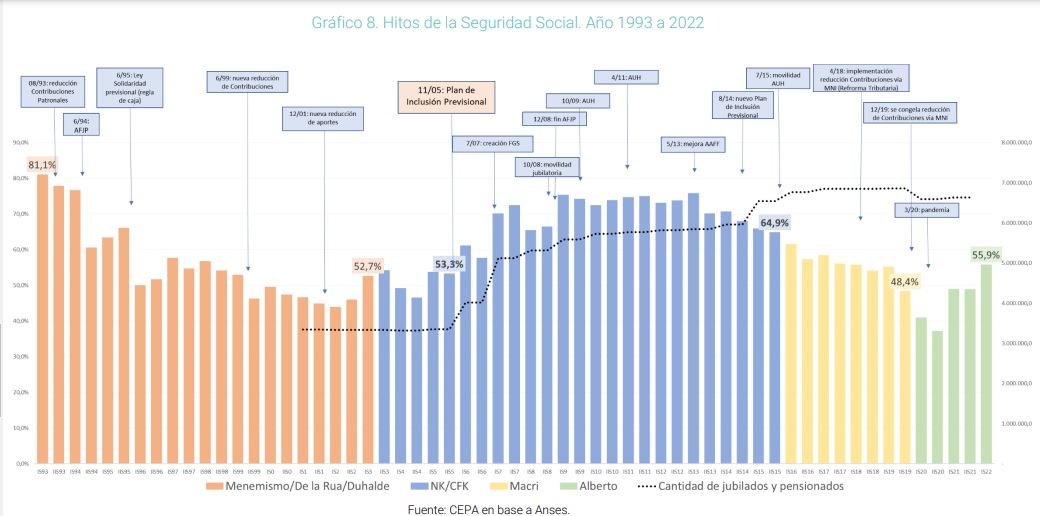

Una análisis histórico elaborado por el Centro de Economía Política (Cepa) expuso que la moratoria jubilatoria (11/2005) fue acompañada de una sensible mejora en cobertura del gasto previsional por Aportes y Contribuciones. Esto se explica porque los salarios registrados privados se incrementaron significativamente entre 2003 y 2015. A la par se produjo un crecimiento significativo del empleo, que fue acompañado de una mejora en la calidad de los trabajos existentes y nuevos. Antes de la aplicación de la moratoria de 2005, la cobertura con Aportes y Contribuciones del gasto en Seguridad Social ascendía a 53,3%, mientras que luego de la medida el valor se incrementó sensiblemente, cerrando en 2015 en niveles cercanos al 65%.

Durante el período entre 2003 y 2015, también se redujo fuertemente la informalidad y los datos ratificaron que no se promovió reducción de contribuciones ni aportes que afectaran la recaudación del sistema. Es decir, la expansión de la cantidad de personas con acceso a la jubilación se dio al mismo tiempo que mejoró la cobertura del sistema previsional con aportes propios.

Este fenómeno se contrapone a lo sucedido con posterioridad. Entre 2016 y 2019 se redujo sensiblemente la cantidad de trabajadores activos, el salario real y se promovió la reducción de contribuciones patronales a través de la aplicación de un mínimo no imponible sobre el que no se paga. En este período, se redujo significativamente el porcentaje de Aportes y Contribuciones en relación con el gasto en Seguridad Social. Es decir, entre 2016 y 2019 empeoró la sustentabilidad del sistema.

En ese período, hubo una significativa caída de la cobertura con aportes, cuando se llegó a cubrir menos del 50% de las erogaciones relacionadas con esta materia. Más adelante llegó el impacto de la pandemia, con efecto negativo para la cobertura del sistema previsional con aportes propios, y ésta se redujo a sólo 37%. Ya a partir de 2021comenzó un proceso de recuperación de la cobertura del sistema previsional que ascendió al 56% con la reactivación pospandemia.

Desde el Cepa repararon sobre algunos puntos que influyeron en la evolución de las variables mencionadas:

En primer lugar, el salario de las y los trabajadores registrados, como la principal fuente de recaudación de recursos de Seguridad Social. Los salarios registrados privados se incrementaron significativamente entre 2003 y 2015 y se redujeron notablemente entre 2015 y 2019. En esta misma línea, el coronavirus ha tenido un impacto significativo en los salarios, no sólo por los numerosos casos de atrasos salariales sino particularmente por los acuerdos de reducciones salariales orientados a evitar despidos.

En segundo lugar, el empleo registrado, que a la par de la evolución del salario, entre 2003 y 2015 verifica un crecimiento significativo. En cambio, entre 2015 y 2019 se percibe una importante reducción del empleo registrado privado.

En tercer lugar aparece la precarización como factor influyente. El proceso de crecimiento del empleo y de los salarios entre 2003 y 2015 fue acompañado de una mejora en la calidad de los trabajos existentes y en los nuevos. Luego de 2015, se vislumbra un incremento del monotributismo, cuyos aportes al Sistema de Seguridad Social resultan sensiblemente menores a los del trabajo registrado.

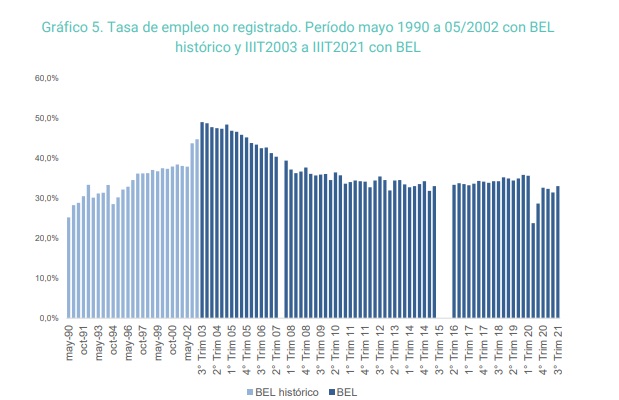

En cuarto lugar, la formalidad e informalidad laboral. El estudio considera que la sensible reducción de la informalidad entre 2003 y 2015 se contrapone con el incremento del nivel de informalidad luego de ese año, que afecta la recaudación de recursos de la Seguridad Social. Se percibe una sensible caída del empleo no registrado entre 2003 y 2008, que se ralentizó hasta 2015. Desde 2016 modifica su comportamiento comenzando a incrementarse levemente, sumando algo más de 1 p.p. al II trimestre de 2019.

Por último, aparecen los aportes y contribuciones patronales. “La reducción de Contribuciones patronales impulsada por Cavallo en 1993 no sólo no generó puestos de trabajo, sino que, además, desfinanció el sistema previsional. La propuesta de aplicación del MNI impulsada en 2018, durante el gobierno de Cambiemos, tuvo el mismo sentido”, señalaron desde Cepa.

No dan los años

En otro pasaje, el informe expuso las dificultades que tienen los argentinos y las argentinas para reunir la cantidad de aportes necesarios en medio de la inestabilidad laboral que atravesó la economía en distintos períodos históricos.

Según datos actuales, más de 1,5 millones de personas en edad jubilatoria no cuentan con los 30 años de aportes que exige la Ley. De ese número, 906.876 tiene aportes, pero no los suficientes, y 680.724 directamente no cuenta con aporte alguno.

La distribución de los casos resulta particularmente desigual en términos de género, y confirma una nueva brecha: 522.991 mujeres, es decir, 46,1% de quienes están próximas a cumplir la edad jubilatoria, y 157.733 hombres, 17,67% del total de casos varones.

Respecto a esto último, hay un dato relevante que indica que sólo 1 de cada 10 mujeres y 3 de cada 10 varones en edad jubilatoria presentan más de 20 años de aportes y podrían estar eventualmente en condiciones de jubilarse. Dentro de este grupo, los que superan los 25 años de aportes (es decir, quienes podrían jubilarse ni bien cumplan la edad jubilatoria) se reduce a sólo 7 mujeres de cada 100 y 16 hombres de cada 100.

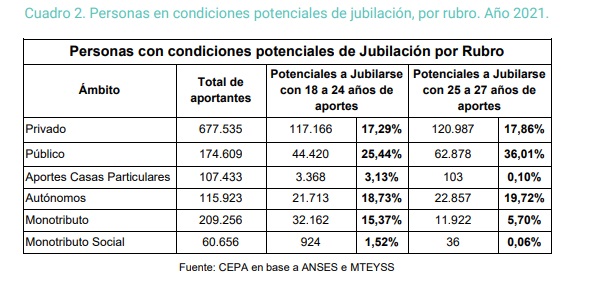

Cuando se analiza cada sector aportante, encontramos que el privado, el público y los autónomos son los ámbitos con mayor cantidad de personas en condiciones de jubilarse (aportes de entre 25 y 27 años). Pero sólo alcanzan 18%, 36% y 20% respectivamente. A la vez, se percibe la crítica situación para monotributistas y monotributistas sociales, donde sólo superan los 25 años de aportes 5,7% y 0,06% respectivamente. Merece particular hincapié el caso de Casas Particulares, donde el 98% son mujeres, donde sólo estarían en condiciones de jubilarse 103 personas.

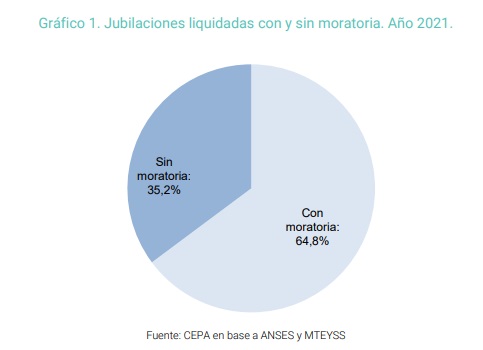

Si se analizan los últimos datos de marzo 2022, de los 5,2 millones de pagos en jubilaciones realizados, sólo 1,8 millones fueron a trabajadores con más de 30 años de aportes. Y en el mismo sentido, si se observa el conjunto del año 2021, el 64,8% de quienes accedieron a una jubilación lo hicieron a partir de una moratoria previsional que les permitió alcanzar el haber mínimo a quienes no contaban con aportes suficientes.

Estos datos exponen que si la moratoria no existiera, sólo se podría haber jubilado el 35% de las personas en edad de hacerlo. Cuando se analiza esta misma cuestión por ámbito de aportes y considerando los datos de 2019, se percibe, por ejemplo, que en el caso del sector privado sólo la mitad de las personas trabajadoras se hubieran jubilado; y si miramos dentro del sector de trabajadoras/es de casas particulares, considerando a quienes tenían 30 años de aporte, sólo se podrían haber jubilado 168 mujeres. Es decir, solo 1 de cada 100 empleadas de casas particulares, se podría jubilar sin moratoria.

Las consecuencias de la desocupación

La desocupación e informalidad laboral persistente implican fundamentalmente que buena porción de trabajadores y trabajadoras no logran cumplir con el extremo legal de años de aportes cuando llegan a la edad jubilatoria. En ese escenario, las más afectadas son las mujeres, que históricamente presentan mayores tasas de desocupación e informalidad que los varones.

El carácter diferencial entre mujeres y varones en el acceso al beneficio previsional se vincula con las desigualdades estructurales existentes en el mercado laboral que repercuten directamente en el acceso a derechos de las mujeres pasivas.

Las mujeres trabajan menos horas fuera de sus hogares y tienen menos aportes registrados en su recorrido laboral, en buena medida porque suelen estar sujetas a trabajos de mayor precarización e informales, y porque ocupan gran parte de su tiempo en el desarrollo de tareas domésticas y de cuidados no remuneradas .

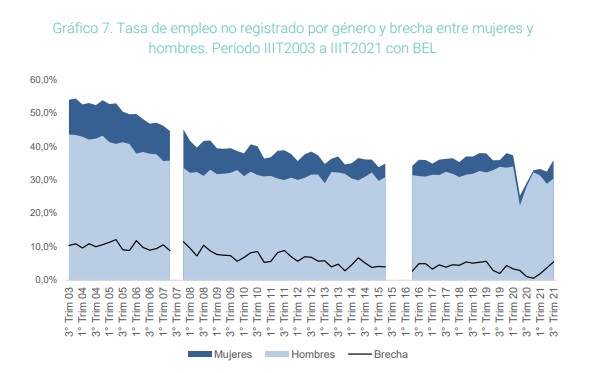

Para las mujeres el escenario de evolución histórica tanto en desempleo como en trabajo no registrado fue sensiblemente peor a las de los hombres. Mientras que para el período mayo 1990 a tercer trimestre 2021 el promedio de desocupación de mujeres ascendió a 11,6%, en el caso de los hombres el dato alcanza 9,2%. La brecha, en promedio, ascendió a 2,4%. En el caso del empleo no registrado, para el período que va del tercer trimestre de 2003 al tercer trimestre de 2021, el promedio ascendió a 40,0% para las mujeres, para los hombres sumó 33,4%, es decir, un diferencial para dicho período de 6,6%.