La diferencia entre precios y salarios continúa siendo una de las principales preocupaciones del gobierno nacional. A fines de 2020 los sueldos registraron una nueva caída respecto al mes anterior y el poder adquisitivo de los argentinos se ubicó un 24% por debajo del nivel de 2015. A su vez, los últimos datos registrados de empleo, exponen una lenta recuperación en comparación al mínimo que expuso mayo del 2020.

El segundo mes del 2021 ratificó una recuperación en la actividad productiva que necesitará de un crecimiento de la demanda para consolidar la tendencia. Entre los seis sectores que sostuvieron una mejora, generan el 48% del empleo registrado de todo el país. Allí aparecen industria, comercio y construcción.

El último informe del Mirador de la Actualidad el Trabajo y la Economía (Mate) liderado por el economista Sergio Arelovich, radiografió la coyuntura económica argentina en un nuevo año atravesado por discusiones en torno a la recomposición salarial post pandemia. Esta situación se choca con las limitaciones que arrastra la capacidad fiscal del Estado para aumentar su poder de fuego con subsidios, políticas sociales y obra pública.

Precios y salarios

Si bien emergen indicios de recuperación en la actividad con buenos augurios para la producción, por otro lado se consolida una aceleración en el ritmo inflacionario que golpea los salarios de trabajadoras y trabajadores. La economía acumula seis meses con alta inflación, con un pico del 4% mensual en los meses de diciembre y enero, que apenas cedería en febrero.

Actualmente los precios son, en promedio, 38,5% más altos que hace un año. De continuar con la tendencia de los últimos seis meses, la inflación interanual podría trepar hasta el 49%.

En paralelo, la evolución del tipo de cambio continuó en un sendero similar al de la inflación. La devaluación de los dos primeros meses fue 6,75%, mientras que lo planificado para todo el año según el presupuesto es 21%. A este ritmo, a mitad de año se alcanzaría la meta presupuestada. Desde Mate, consideraron que “frenar el ritmo devaluatorio es esencial en la lucha contra la inflación”.

Para este año, el gobierno nacional tiene como objetivo, e incluso hasta la obligación, según reconocen públicamente muchos de sus funcionarios, mejorar los salarios tras cinco años de retrocesos.

El gobierno ha dado señales de que buscará una mejora real en el poder adquisitivo. Mucho de esto comenzó a discutirse luego de aquella recordada intervención de la vice presidenta Cristina Krichner durante un acto en La Plata. Para ello deberá contener los principales factores que ejercen las presiones inflacionarias: devaluación, tarifas y remarcación de precios.

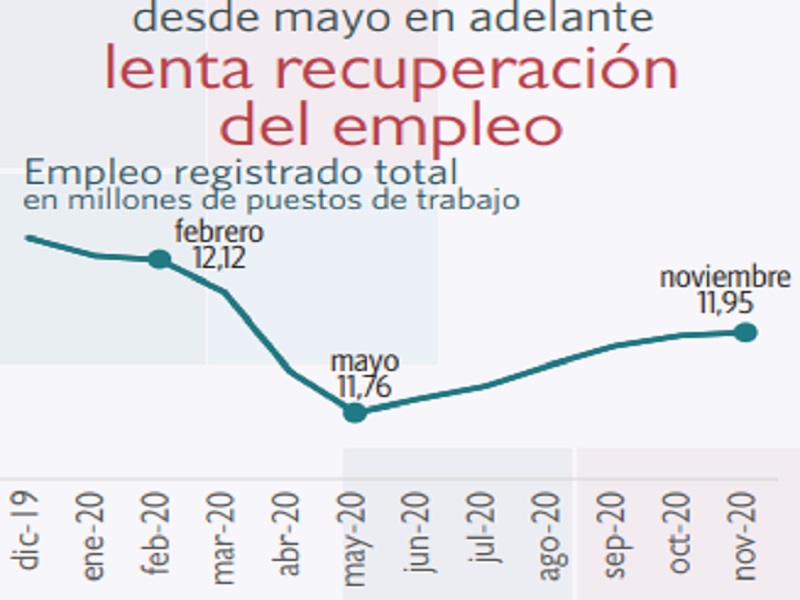

Recuperación de empleo

Entre las metas para esa recomposición de salarios también está la recuperación de empleos. Los últimos números disponibles, de noviembre de 2020 muestran que se recuperaron 189.000 empleos respecto del mínimo al que se llegó en mayo de 2020. Aunque en este caso aparecen dos datos desalentadores: la mayor parte de los nuevos empleados son monotributistas (110.000) y en noviembre la recuperación se aletargó.

Al analizar la comparación entre diciembre de 2020 respecto al mismo mes de 2019, aparecen seis de los quince sectores de la economía con importantes mejoras. Entre ellos figuran comercio con una recuperación del 10,7%, construcción con el 6,3% e industria con el 4,5%. Estos sectores generan el 48% del empleo registrado privado.

El listado de actividades más afectada expone a hoteles y restaurantes (-47%), transporte y comunicaciones (-19,1%) y otras actividades y servicios (-14,7%) como los más golpeados durante el año de pandemia.

Reservas y dólares

Luego de meses de fuertes pérdidas de reservas (U$S 4.734 millones entre agosto y noviembre), en los últimos tres meses crecieron U$S 900 millones. La economía no logra traducir el saldo comercial favorable en una mejora significativa del volumen de reservas en el BCRA.

Desde diciembre de 2019 hasta enero de 2021, el intercambio comercial argentino arrojó un saldo favorable de U$S 15.837 millones. En ese mismo período los encajes por depósitos aportaron U$S 3.124 millones a las reservas y la revaluación de activos aportó otros U$S 2.817 millones. Por estos conceptos, entraron U$S 21.780 millones en ese período

Por el lado de la salida de dólares, se destaca el pago de deuda externa privada (muchas veces intrafirma) que implicó la fuga de U$S 11.811 millones y el pago en exceso de importaciones (pagos no asociados directamente al ingreso de bienes o servicios), por el que se perdieron otros U$S 6.426 millones. En total, salieron U$S 25.820 millones, lo que implica un pérdida neta de reservas de más de U$S 4.000 millones.