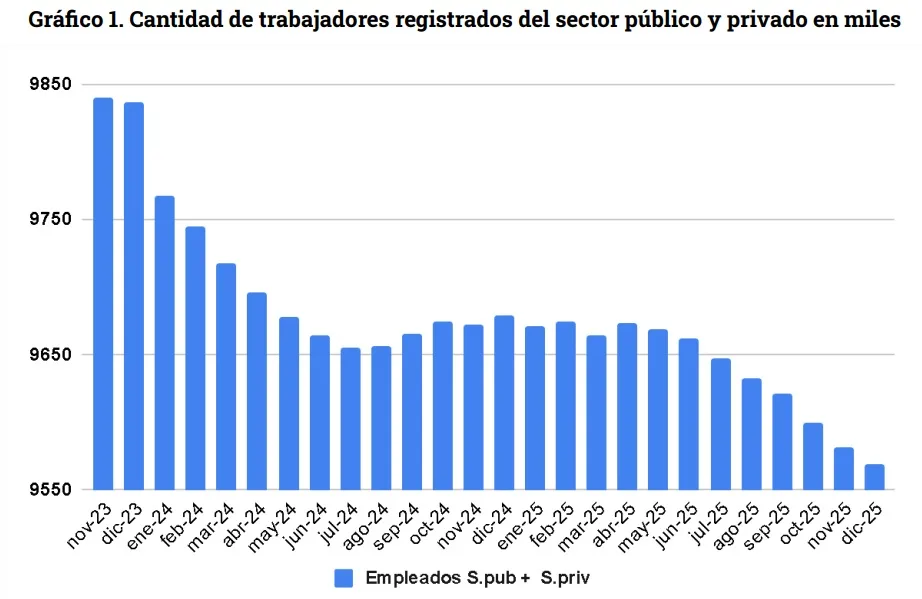

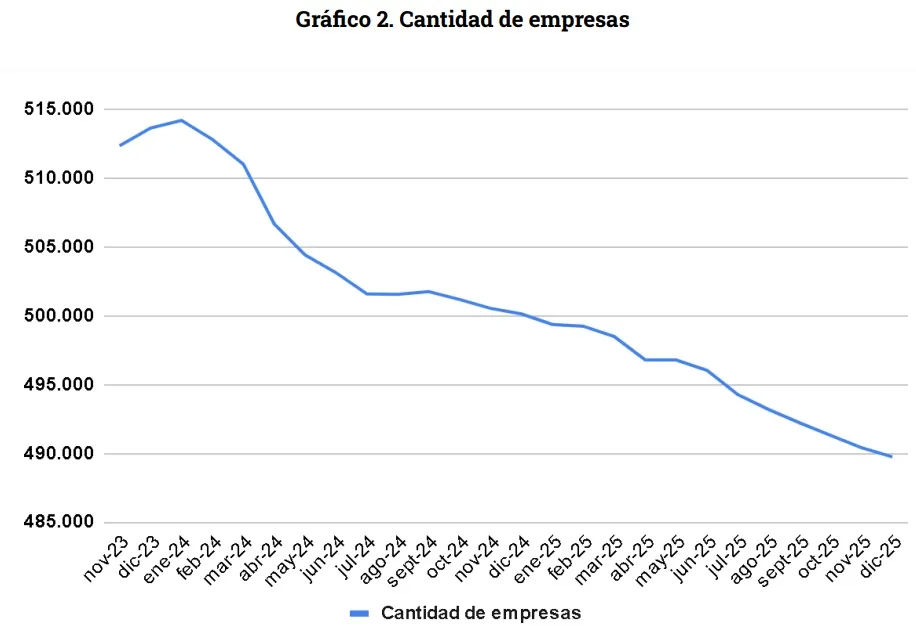

Mientras el Gobierno nacional insiste en mostrar señales de recuperación, los datos del mercado laboral y del entramado productivo dibujan un escenario mucho más complejo. Desde el inicio de la gestión se perdieron 271.000 empleos registrados y cerraron 22.600 empresas, en un contexto donde la actividad económica exhibe fuertes contrastes: crecen los sectores exportadores como el agro (+17%) y los hidrocarburos (+16%), pero se retraen con fuerza aquellos ligados al mercado interno, como la construcción (-15%) y la industria (-9%).

El deterioro también se hace visible en la calidad del empleo y en los ingresos. La informalidad trepó al 43% y la desocupación llegó al 7,5% en el último trimestre, el nivel más alto para un cuarto trimestre desde la pandemia. La caída del tejido productivo impacta en todos los tamaños de empresas, aunque golpea con mayor dureza a las microempresas, que representan cerca del 70% del total. Industria y construcción concentran buena parte de la destrucción de puestos de trabajo, con 121.000 empleos perdidos, en un proceso que no se explica solo por la caída del monotributo social: también se redujeron el empleo privado formal y el estatal.

Los datos se desprenden del último informe elaborado por el Centro de Estudios Scalabrini Ortiz (Ceso), en el que hicieron hincapié en la situación del mercado laboral, donde consideran que “la brecha entre relato y realidad se vuelve más evidente”. En ese sentido, señalaron que mientras el discurso oficial sostiene la creación de 400.000 puestos de trabajo, la evidencia muestra una pérdida superior a 500.000 puestos desde noviembre de 2023 si se consideran todas las modalidades laborales. Dentro de estos, 271.000 desocupados pertenecían al sector público y privado registrado

En materia empresarial, mientras desde el oficialismo se relativiza el impacto del ajuste señalando una supuesta caída acotada de 2.417 firmas, los datos muestran una contracción mucho más profunda: desde diciembre de 2023 desaparecieron 22.600 empresas. Este fenómeno no solo refleja el deterioro de la actividad, sino también la fragilidad del entramado productivo, especialmente en los segmentos de menor tamaño, que son los más intensivos en empleo.

En términos de nivel de actividad, el contraste también es contundente. “El planteo de un crecimiento cercano al 10% durante la gestión de Milei resulta engañoso”, señala el informe de Ceso. Es que ese número (que en rigor ronda el 9%) solo se obtiene al comparar la actividad económica de enero de 2026 con la de diciembre de 2023. Dicho uso de los datos es incorrecto por dos razones. En primer lugar, elegir diciembre (y no noviembre) como punto de referencia permite opacar la fuerte caída intermensual registrada en el primer mes de gobierno, producto en parte de la devaluación implementada por la propia administración, lo que empuja artificialmente el resultado final al alza. En segundo lugar, incluso si se toman las estadísticas oficiales que muestran un crecimiento del 4,8% entre el último trimestre de 2025 y el mismo período de 2023, ese resultado responde en gran medida a efectos estadísticos derivados de una base de comparación baja (afectada, entre otros factores, por la crisis económica y la magra cosecha del período) más que a una recuperación genuina y sostenida.

El informe agrega que el modelo económico actual presenta un desempeño fuertemente desequilibrado. Tomando como base el promedio de 2022, hacia el cuarto trimestre de 2025 las exportaciones crecieron en torno al 25% (impulsadas principalmente por el sector agropecuario y el hidrocarburífero), mientras que las importaciones aumentaron un 15%, en un contexto de apreciación cambiaria y apertura comercial. El consumo privado mostró una recuperación más moderada (+7%), mientras que la formación bruta de capital fijo cayó un 11% y el consumo público un 2%.

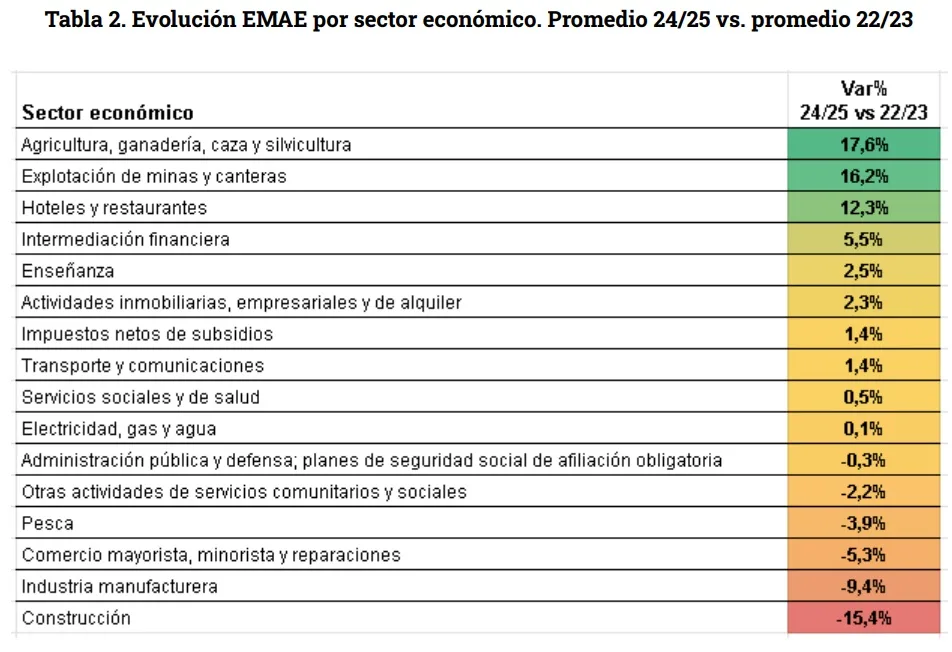

Esta dinámica permite algunas conclusiones desde el análisis sectorial. Al comparar el promedio de los primeros dos años de la actual gestión con los últimos dos del gobierno anterior, se destacan como sectores de mayor crecimiento Agricultura, Caza y Ganadería (+17,6%), la Explotación de Minas y Canteras (+16,2%) y Hoteles y Restaurantes (+12,3%). En contraste, los más afectados fueron la Construcción (-15,4%), Industria Manufacturera (-9,4%) y el Comercio Mayorista, Minorista y Reparaciones (-5,3%).

Dicho comportamiento no es neutro desde el punto de vista laboral. Con la excepción de hoteles y restaurantes, los sectores que lideran el crecimiento presentan una baja capacidad de generación de empleo, mientras que los más perjudicados son intensivos en mano de obra. El resultado es un patrón de crecimiento que tiende a excluir trabajadores, aun cuando algunos indicadores agregados puedan mostrar mejoras parciales.

Este esquema permite identificar que los sectores más beneficiados por el actual modelo son aquellos orientados al mercado externo y con baja intensidad en empleo, mientras que los vinculados al mercado interno (más intensivos en trabajo) resultan los más perjudicados. Esta configuración no solo limita la creación de empleo, sino que además genera efectos multiplicadores recesivos sobre el conjunto de la economía.

Sector por sector

El trabajo de Ceso comparó la evolución de los distintos sectores de la economía durante los dos primeros años de Javier Milei, contra los dos últimos del gobierno de Alberto Fernández, con el objetivo de despejar factores electorales y la sequía. Este fue el resultado:

Al comparar ambos bienios, el nivel de actividad muestra una leve mejora. Sin embargo, el principal impacto se observa en el mercado de trabajo. La actual configuración sectorial limita la capacidad de la economía para generar empleo, lo que se refleja tanto en la caída de la cantidad de trabajadores como en la reducción del número de empresas.

Al analizar los sectores, solo las Actividades Administrativas, los Servicios de Asociaciones, la Pesca, la Explotación de Minas y Canteras y la Administración Pública lograron traducir su expansión en un aumento en la cantidad de empresas. En contraste, la mayoría de los sectores evidencian un deterioro simultáneo en la actividad y en el entramado productivo. Entre los más afectados se destacan los Servicios de Transporte y Almacenamiento (-14%), los Servicios de Organizaciones (-12,7%) y los Servicios Inmobiliarios (-11%).

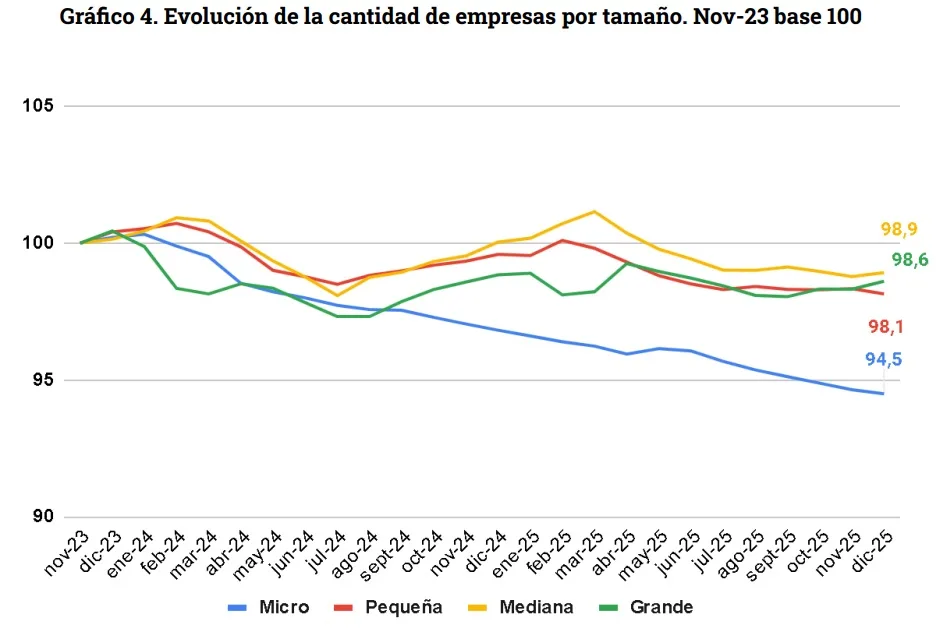

Lejos de tratarse de un fenómeno acotado, la contracción es generalizada y afecta a firmas de todos los tamaños. Sin embargo, el impacto es particularmente severo en las microempresas (de 1 a 5 empleados), que concentran cerca del 70% del total de unidades productivas del país cayendo un 5,5% en su cuantía con respecto a noviembre de 2023, constituyendo el segmento más vulnerable frente al actual contexto económico.

El impacto sobre el empleo

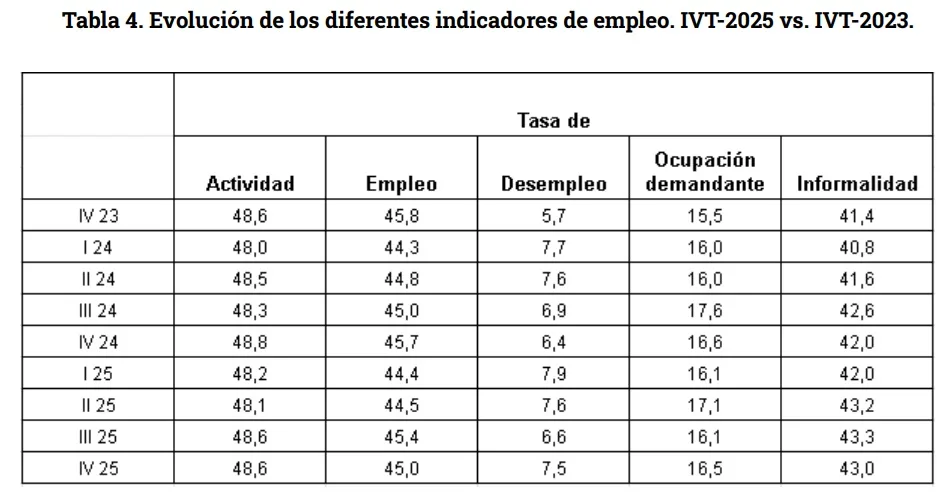

El impacto más significativo de este esquema se observa en el mercado laboral. La tasa de desocupación alcanzó el nivel más alto para un cuarto trimestre desde la pandemia (7,5%), en un contexto de estancamiento de la tasa de actividad en torno al 48% de la población total. Esto implica que el aumento del desempleo responde directamente a una caída en la tasa de empleo.

Al mismo tiempo, aumenta la presión sobre el mercado de trabajo: los ocupados demandantes de empleo se mantienen en niveles elevados respecto al final del gobierno anterior. Otro dato preocupante es la informalidad, que crece lenta pero persistentemente y ya alcanza el 43% de la población económicamente activa.

Esto refleja dos fenómenos simultáneos: por un lado, una creciente “uberización” del empleo, ya sea por parte de quienes son expulsados del mercado formal como por quienes buscan un segundo empleo para intentar sostener ingresos. Por otro lado, la incapacidad de este tipo de actividades para absorber la destrucción de empleo en los sectores tradicionales.

En términos absolutos, esta dinámica se traduce en la pérdida de 271.000 empleos en el sector público y privado desde noviembre de 2023, con un impacto directo sobre el entramado productivo: en el mismo período desaparecieron 22.600 empresas.

Al desagregar por modalidad de inserción laboral, el argumento de que la caída del empleo se explica exclusivamente por la reducción del monotributo social, no se sostiene. La caída de este segmento en 381.000 personas fue en parte compensada por el aumento de monotributistas comunes y autónomos (+170.000), en muchos casos producto de un corrimiento desde esquemas más protegidos hacia formas más precarias de empleo independiente. La destrucción neta de empleo se concentra, en cambio, en el trabajo asalariado: el empleo en el sector público se redujo en 70.000 puestos y en el sector privado en 201.000.

En este marco, al considerar el conjunto de las modalidades laborales, se estima que más de 500.000 personas perdieron su ocupación desde noviembre de 2023. No obstante, como se señaló previamente, esta dinámica presenta una marcada heterogeneidad según sector y tipo de inserción, lo que refuerza el carácter fragmentado del mercado de trabajo actual.