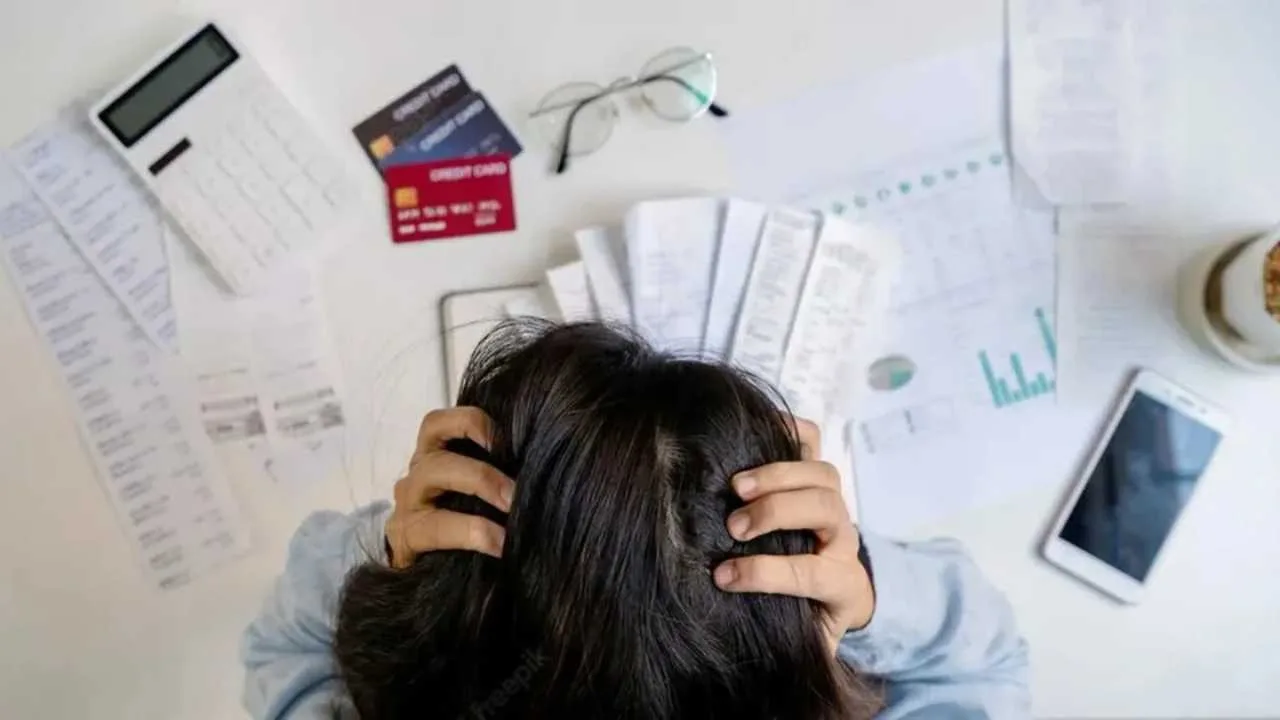

La Cámara de Diputados abordó hoy el fenómeno del sobreendeudamiento familiar, un flagelo que crece en tiempos de crisis y que se manifiesta en el hecho de que 4.8 millones de personas tienen mora superior a tres meses en el pago de sus deudas, ya sea con tarjetas de crédito bancarias o con préstamos otorgados por billeteras virtuales.

El debate se dio en el marco de una reunión de la Comisión de Defensa del Consumidor, del Usuario y de la Competencia, presidida por Hugo Yasky (Unión por la Patria), quien comentó que existen 18 proyectos que apuntan a generar un alivio a estas deudas.

“En la Argentina de los ingresos bajos y la inflación persistente, el crédito se convirtió en un mecanismo de supervivencia. Las familias argentinas se endeudan para alimentarse, pagar tarifas o comprar medicamentos. Y lo más grave de todo pasa por debajo del radar: los intereses y los punitorios de las fintech y las financieras de cercanía no tienen ningún tipo de regulación”, enfatizó el diputado y secretario general de la CTA de los Trabajadores.

“De esta manera, el endeudamiento familiar se transforma en una bola de nieve que no para de crecer. Hoy hay 4,8 millones de personas con una mora en el pago de sus deudas superior a tres meses”, puntualizó.

Según dijo, “los ingresos que caen y la morosidad que crece da lugar a prácticas abusivas de las empresas de cobranzas que compran paquetes de deudores a los que se les hostiga de distintas formas, registrándose diversas prácticas coercitivas que suelen extenderse a los allegados al titular de la cuenta”.

“Frente a esto, tal como se hizo en España con la Ley de Segunda Oportunidad o la de Derecho al Olvido, es imperioso que el Congreso de la Nación sancione una normativa que le de solución a un problema que se ha convertido en un flagelo para las familias”, concluyó Yasky.

El debate

Al abrir la ronda de oradores, la socióloga, investigadora y docente universitaria Luci Cavallero advirtió que de acuerdo a datos del Banco Central, el endeudamiento total de hogares argentinos supera los 39 billones de pesos, de los cuales 32,1 billones corresponde deuda bancaria y los restantes 6,9 billones a deuda no bancaria.

Esta situación afecta a seis de cada diez hogares con un nivel de morosidad que trepó al 10,6%, la más alta en 16 años.

“Hay un fuerte incremento de morosidad con valores históricos, los más altos en los últimos 20 años. No es solo mora bancaria, sino también se genera en préstamos que se sacan de las famosas empresas de finanzas digitales”, lamentó, y agregó que “una de cada cuatro personas tiene mora” en el pago de créditos otorgados por las billeteras digitales.

Según alertó, la deuda contraída con plataformas financieras virtuales “no es un endeudamiento circunstancial sino dedicado a poder subsistir y son usados para los gastos básicos”.

«Estamos en un modelo macro económico que genera ingresos pisados y políticas de desregulación. Hay tasas de interés usureras y dan vergüenza. En ese contexto crece la mora y el endeudamiento de las familias”, advirtió.

Según dijo, “el Congreso tiene que estar a la altura para poder darle a las familias un alivio», ya que «el endeudamiento está desorganizando la vida y está generando problemas de salud y violencia en la gente”.

“La deuda es un mecanismo político porque individualiza y aísla a las personas haciéndole creer que esa deuda es un índice de fracaso individual cuando el problema es la macroeconomía que arroja a más argentinos a tener que endeudarse y a tener pluriempleo”, reflexionó.

Finalmente, Cavallero instó a crear una ley que garantice el acceso a la información, la regulación de intereses, la protección de los ingresos, el control de los débitos automáticos, del sistema de cobranzas y la generación de instancias de negociación.

Por su parte, el doctor en Ciencias Económicas y defensor Adjunto del Pueblo de la Ciudad de Buenos Aires, Arturo Pozzali, afirmó que “hay un aumento sistemático de consultas y reclamos de familias que no están pudiendo cumplir con el pago. Tienen la voluntad de pago, pero no la capacidad”.

“La morosidad está llegando casi al 22% y esto es algo que no debería volver a pasar”, apuntó y agregó que ”lo que está afectando mucho a las familias es la mora automática», por lo que pidió que ese aspecto sea tenido en cuenta en la confección de los proyectos de ley.

Por otra parte, sostuvo que contrariamente a los bancos, “la comunicación con las billeteras virtuales es muy dificultosa y cada vez es más compleja”.

El titular de Defensa de Usuarios y Consumidores (DEUCO), Pedro Bussetti, cuestionó duramente “el negocio es la refinanciación, con tasas de 500 o 600 %, que lo vemos en los barrios cuando hablamos con los jubilados, que están produciendo la quiebra de las familias sin ninguna herramienta de solución para los millones de argentinos que están sobreendeudados como consecuencia del plan económico”.

“El mecanismo, que sigue siendo un paliativo, tiene que ser algo jurídico que le permita al usuario sentarse con el acreedor para que pueda refinanciar su deuda como lo hacen las empresas, y que pueda funcionar en todo el país”, indicó.

La secretaria de Hacienda, Producción y Comercio de Hurlingham, Alejandra Fernández Scarano, aseguró que “a peor calidad del crédito la tasa es mayor porque hay una mayor morosidad y mayor riesgo”.